La compra de propiedades en Mallorca sigue siendo una de las estrategias de inversión y estilo de vida más populares para extranjeros en Europa. La isla se mantiene de forma constante entre las regiones más demandadas de España para adquirir una segunda residencia, una propiedad de inversión o una vivienda para residencia permanente. Según datos de bancos españoles y agencias inmobiliarias, alrededor del 55–65% de las transacciones de compra de propiedades en Mallorca se realizan con financiación hipotecaria (hipoteca en Mallorca), especialmente entre compradores internacionales que buscan comprar propiedad en Mallorca.

La razón es simple: la hipoteca en España sigue siendo relativamente accesible y los bancos trabajan activamente con clientes internacionales. Hoy en día una hipoteca en Mallorca puede obtenerse tanto por residentes de España como por no residentes, incluidos ciudadanos de Alemania, Reino Unido, Suiza, países escandinavos y otros estados. Esto hace que comprar una propiedad en Mallorca o adquirir una vivienda en venta en Mallorca sea mucho más flexible desde el punto de vista financiero.

Al mismo tiempo, obtener una hipoteca en España para extranjeros tiene sus particularidades. Los bancos analizan cuidadosamente los ingresos del prestatario, la estructura de activos, la residencia fiscal y el origen de los fondos. Además, es importante comprender las diferencias entre los tipos de interés hipotecarios, los requisitos del pago inicial, las condiciones de amortización anticipada y los costes adicionales al solicitar el crédito.

En esta guía detallada analizaremos cómo obtener una hipoteca en Mallorca en 2026, qué bancos ofrecen las mejores condiciones, cuánto capital propio se necesita para comprar propiedad en Mallorca, y qué etapas deben completarse desde la solicitud inicial hasta la firma del contrato hipotecario ante notario.

Si estás empezando a estudiar el mercado inmobiliario de Mallorca, también recomendamos consultar nuestro análisis del mercado inmobiliario.

Lee nuestro análisis detallado del mercado inmobiliario de Mallorca: Mercado inmobiliario en Mallorca 2026: precios y previsión

En este artículo, los especialistas de Aventin Real Estate Mallorca explican en detalle todo el proceso para obtener una hipoteca en Mallorca, desde los requisitos de los bancos hasta ejemplos prácticos de cálculo de pagos mensuales. Esto te permitirá entender cómo comprar de forma segura propiedad en venta en Mallorca utilizando financiación hipotecaria, minimizando riesgos y costes adicionales.

Quién puede obtener una hipoteca en Mallorca: requisitos del prestatario

Una hipoteca en Mallorca puede obtenerse tanto por residentes de España como por ciudadanos extranjeros que viven fuera del país. Los bancos españoles trabajan activamente con compradores internacionales de vivienda, por lo que la hipoteca en España para no residentes es una práctica común, especialmente en mercados tan populares como Mallorca.

La mayoría de las hipotecas en la isla se conceden a ciudadanos de países de la Unión Europea como Alemania, Francia, Países Bajos, Bélgica o Suecia, así como del Reino Unido y Suiza. Sin embargo, los bancos españoles también pueden considerar solicitudes de prestatarios de otros países si pueden demostrar ingresos estables y el origen transparente de los fondos.

Para obtener una hipoteca en España para extranjeros, el solicitante debe cumplir varios requisitos clave establecidos por los bancos.

Requisitos principales del prestatario:

Requisito | Descripción |

|---|---|

Ingresos comprobados | Los bancos requieren documentos oficiales de ingresos: salario, dividendos, ingresos empresariales o de inversiones |

Estabilidad financiera | Es recomendable tener empleo estable o negocio propio durante al menos 1–2 años |

Historial crediticio | Historial crediticio positivo en el país de residencia |

Edad del prestatario | Normalmente entre 21 y 70–75 años al final del plazo hipotecario |

Pago inicial | Disponibilidad de fondos propios para el pago inicial |

Documentación | Pasaporte, número fiscal NIE, extractos bancarios y comprobantes de ingresos |

Para los no residentes, los bancos suelen financiar 60–70% del valor de la propiedad, mientras que los residentes en España pueden acceder a un porcentaje mayor de financiación.

Es importante entender que cada banco evalúa la solicitud de forma individual. Además de los ingresos, se analizan las obligaciones de deuda, el tipo de propiedad que se desea comprar y el perfil financiero general del cliente. Por esta razón, muchos compradores que planean comprar propiedad en Mallorca primero solicitan una preaprobación hipotecaria para entender con claridad el presupuesto disponible para la compra.

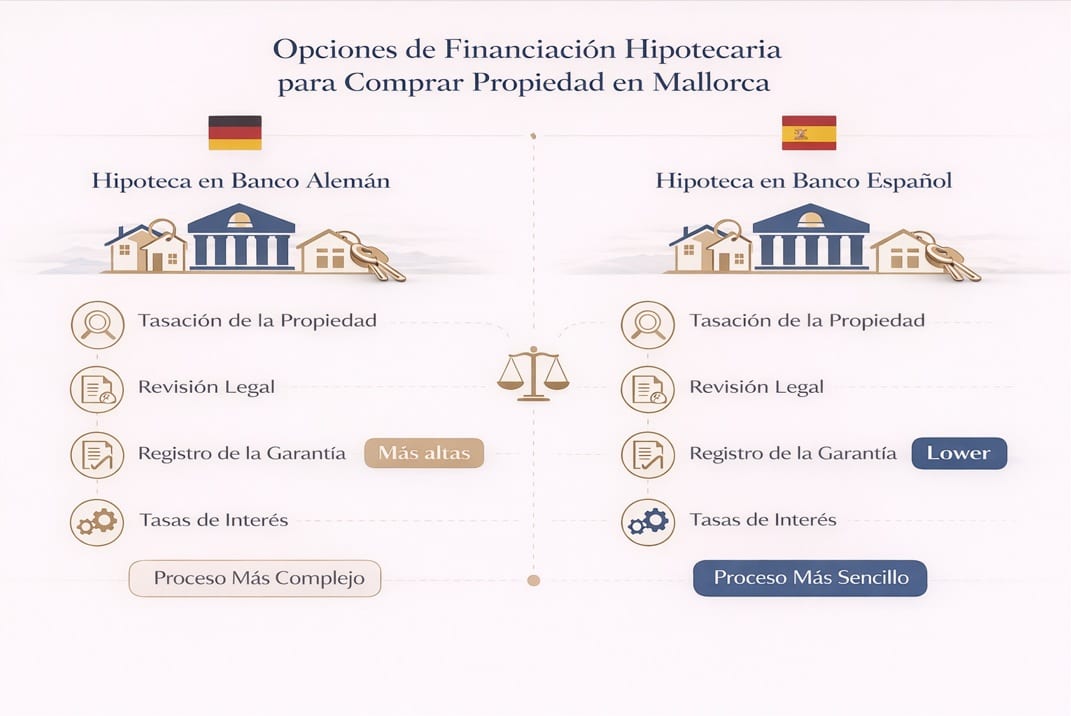

¿Se puede obtener una hipoteca para comprar vivienda en Mallorca desde Alemania?

Muchos compradores de Europa, especialmente de Alemania, se preguntan si es posible obtener una hipoteca para una propiedad en Mallorca en un banco de su propio país sin acudir a instituciones financieras españolas. En teoría es posible, pero en la práctica este esquema se utiliza mucho menos que obtener una hipoteca en Mallorca directamente en un banco español.

La principal razón es que los bancos suelen preferir conceder préstamos hipotecarios con garantía sobre propiedades situadas en el mismo país donde operan. Si la propiedad está en España, un banco alemán tendría que realizar la tasación de la vivienda, la verificación jurídica y el registro de la garantía en otra jurisdicción. Esto complica significativamente el proceso y aumenta los costes administrativos.

Sin embargo, algunos grandes bancos europeos y entidades financieras privadas pueden ofrecer financiación para la compra de propiedad en venta en Mallorca para sus clientes. En estos casos suelen utilizarse dos esquemas principales.

Posibles formas de financiación en Alemania:

Opción | Descripción |

|---|---|

Crédito con garantía de propiedad en Alemania | El comprador utiliza una propiedad existente en Alemania como garantía del préstamo |

Crédito de consumo de gran importe | Se utiliza cuando la cantidad de financiación es relativamente pequeña |

Programas bancarios internacionales | Algunos bancos ofrecen hipotecas para comprar propiedad en el extranjero |

A pesar de estas posibilidades, la mayoría de compradores internacionales prefieren obtener una hipoteca en Mallorca directamente en bancos españoles. Esto se debe a un proceso más claro, mejores condiciones de financiación y al hecho de que la garantía hipotecaria se registra en el mismo país donde se encuentra la propiedad.

Además, los bancos españoles trabajan activamente con compradores extranjeros y ofrecen programas especiales de hipoteca en España para extranjeros, adaptados a no residentes que desean comprar propiedad en Mallorca.

¿Existen diferencias entre los programas hipotecarios de los bancos en la España continental y en Mallorca?

Una de las preguntas más frecuentes entre los compradores de propiedad — si las condiciones de la hipoteca en Mallorca difieren de los programas hipotecarios que ofrecen los bancos en la España continental. En la mayoría de los casos no existen diferencias significativas entre los programas hipotecarios, ya que el sistema bancario del país está regulado por una legislación única y por reglas generales de crédito.

Los bancos más grandes de España operan en todo el territorio del país y ofrecen los mismos productos básicos tanto en la península como en las islas. Esto significa que las condiciones de una hipoteca inmobiliaria en España — tipos de interés, plazo máximo del préstamo, requisitos para el prestatario y procedimiento de formalización — son en general iguales independientemente de la región.

Los principales parámetros del crédito hipotecario en España suelen ser los siguientes:

Parámetro | Condiciones típicas |

|---|---|

Plazo máximo de la hipoteca | hasta 25–30 años |

Financiación para residentes | hasta el 80% del valor de la propiedad |

Financiación para no residentes | normalmente 60–70% del valor |

Tipos de interés | fijo, variable o mixto |

Carga máxima de deuda | alrededor del 30–35% de los ingresos del prestatario |

Sin embargo, en la práctica pueden existir pequeñas diferencias relacionadas no con la región en sí, sino con las características del mercado inmobiliario concreto. Por ejemplo, en Mallorca muchos bancos prestan especial atención a la valoración de propiedades en zonas premium como Palma, Son Vida o Puerto Andratx. Esto se debe a que el mercado inmobiliario de Mallorca es uno de los más caros y demandados de España.

También hay que tener en cuenta que en regiones con una alta demanda inmobiliaria los bancos pueden analizar las operaciones con mayor detalle. Sin embargo, el proceso general para obtener una hipoteca en España para extranjeros y las condiciones de financiación siguen siendo las mismas en todo el país. Esto hace que comprar propiedad en Mallorca y obtener una hipoteca sea un procedimiento relativamente claro y transparente tanto en la península como en la isla.

¿Qué cantidad se puede obtener con una hipoteca en Mallorca?

El importe del préstamo hipotecario (hipoteca en Mallorca) depende de varios factores clave: el estatus del prestatario (residente o no residente en España), el nivel de ingresos, el valor de la propiedad y el historial financiero del cliente. Los bancos españoles utilizan un modelo bastante claro y transparente para calcular el importe del crédito.

En la mayoría de los casos el banco financia un determinado porcentaje del valor de tasación de la propiedad y no del precio de compra. Si la tasación es inferior al precio de la transacción, la hipoteca se calculará en función de ese valor.

Qué porcentaje del valor de la propiedad financia el banco

Tipo de prestatario | Financiación máxima |

|---|---|

Residentes en España | hasta el 80% del valor de la propiedad |

No residentes | normalmente 60–70% |

Clientes premium | en algunos casos hasta 70–75% |

Esto significa que el comprador que planea comprar propiedad en Mallorca debe disponer de fondos propios para el pago inicial.

Qué pago inicial se requiere

Categoría | Fondos propios necesarios |

|---|---|

No residente | 30–40% del valor de la propiedad |

Residente | 20–30% |

Gastos adicionales | alrededor de 10–12% del precio del inmueble |

Por lo tanto, al comprar propiedad en venta en Mallorca con un valor de 1 000 000 €, un comprador no residente normalmente necesita aproximadamente entre 400 000 y 450 000 € de fondos propios (pago inicial más gastos de la operación).

Carga máxima de endeudamiento

Los bancos en España siguen la regla de estabilidad financiera: el pago mensual de la hipoteca no debe superar el 30–35% de los ingresos netos del prestatario.

Indicador | Valor |

|---|---|

Carga de deuda recomendada | hasta el 30% de los ingresos |

Máxima permitida | 35–40% en algunos casos |

Al analizar una solicitud de hipoteca en España para no residentes, el banco evalúa no solo los ingresos actuales, sino también los créditos existentes, los gastos familiares y los activos financieros del cliente.

Tipos de hipoteca en Mallorca y tipos de interés

Los bancos españoles ofrecen varios tipos de programas hipotecarios para compradores de propiedad. La principal diferencia entre ellos está en la estructura del tipo de interés. Al contratar una hipoteca en Mallorca, el prestatario puede elegir entre un tipo fijo, variable o mixto.

La elección del tipo de interés influye en el importe de los pagos mensuales, los riesgos financieros y el coste total del préstamo durante todo el plazo.

Principales tipos de hipotecas en España

Tipo de hipoteca | Características | A quién le conviene |

|---|---|---|

Tipo fijo | El interés no cambia durante todo el plazo del préstamo | Compradores que buscan pagos estables |

Tipo variable | El tipo está vinculado al índice Euribor y puede cambiar | Personas que esperan una bajada de tipos |

Tipo mixto | Primeros años fijo, luego variable | Compromiso entre estabilidad y flexibilidad |

Hipoteca a tipo fijo

Con un tipo fijo, el interés permanece sin cambios durante todo el plazo del préstamo — normalmente entre 20 y 30 años. Esto permite al prestatario conocer de antemano el importe exacto del pago mensual.

Este esquema es especialmente popular entre compradores que solicitan una hipoteca en España para extranjeros, ya que proporciona previsibilidad financiera.

Parámetro | Valor |

|---|---|

Tipo típico | 2.8% – 3.7% |

Plazo | hasta 30 años |

Cambio en los pagos | no existe |

Hipoteca variable

El tipo variable depende del índice Euribor, que se actualiza varias veces al año. El banco añade un margen fijo.

Por ejemplo:

Euribor + 1.2%

Si el Euribor sube, aumenta el pago hipotecario. Si baja, el pago se reduce.

Parámetro | Valor |

|---|---|

Tipo inicial | 2.2% – 3.0% |

Revisión del tipo | cada 6–12 meses |

Riesgo | cambio en el pago mensual |

Hipoteca mixta

El modelo mixto se está volviendo cada vez más popular en España. Durante los primeros años se aplica un tipo fijo (normalmente 5–10 años), después de lo cual el préstamo pasa automáticamente a un tipo variable.

Periodo | Tipo de interés |

|---|---|

primeros 5–10 años | fijo |

resto del plazo | Euribor + margen del banco |

Esta opción es elegida con frecuencia por compradores que consideran la inversión inmobiliaria Mallorca, ya que combina estabilidad en la fase inicial y tipos potencialmente más bajos en el futuro.

Tipos de interés hipotecarios en Mallorca en 2026

Los tipos de interés de hipoteca en Mallorca se forman en función de la política bancaria general de España y dependen principalmente del índice Euribor, que es el principal referente para los préstamos hipotecarios en Europa. A comienzos de 2026 el Euribor se sitúa aproximadamente alrededor del 2,2%, lo que influye directamente en el coste de los préstamos hipotecarios.

Como resultado, la mayoría de los bancos en España ofrecen hipotecas con tipos de interés aproximadamente entre el 2,5% y el 3,7% anual, dependiendo del tipo de crédito, del perfil del prestatario y del conjunto de productos bancarios adicionales (seguros, domiciliación de ingresos, etc.).

En promedio:

Tipo de interés | Rango medio de tipos (2026) |

|---|---|

Tipo variable | 2.5% – 2.9% |

Tipo fijo | 2.8% – 3.7% |

Tipo mixto | 2.7% – 3.4% |

Las mejores ofertas suelen estar disponibles para clientes con altos ingresos y al comprar propiedades con un valor a partir de 300 000 € o más, lo cual es típico del segmento del mercado inmobiliario de Mallorca.

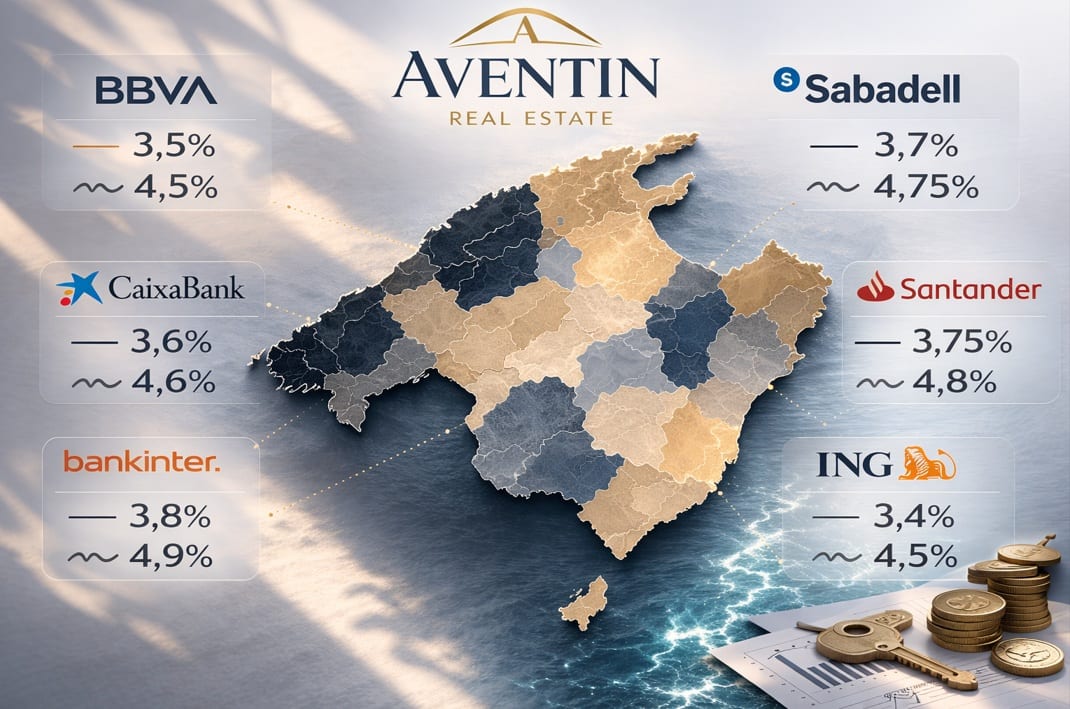

Los principales bancos que ofrecen hipotecas en Mallorca

Las hipotecas para comprar propiedad en venta en Mallorca son ofrecidas por prácticamente todos los grandes bancos españoles. Entre los bancos más populares entre compradores internacionales se pueden destacar los siguientes.

Banco | Tipo de interés | Tipo aproximado | Plazo máximo | Características |

|---|---|---|---|---|

Banco Sabadell | fijo / variable | desde ~3.45% | hasta 25–30 años | banco popular entre compradores extranjeros |

BBVA | fijo | alrededor de ~3.6% | hasta 25–30 años | concede hipotecas activamente a no residentes |

CaixaBank | fijo / mixto | desde ~3.5% | hasta 30 años | uno de los bancos más grandes de España |

Santander | fijo / variable | ~2.55–3.55% | hasta 30 años | programas competitivos para nuevos clientes |

Bankinter | fijo / variable | ~3.0–3.6% | hasta 30 años | a menudo ofrece buenas condiciones para residentes |

ING | variable | Euribor + ~0.8% | hasta 25–30 años | uno de los diferenciales más bajos |

De qué depende el tipo de interés de la hipoteca

Los bancos establecen un tipo de interés individual para cada prestatario. Los principales factores que influyen en el coste de hipoteca en España para no residentes son los siguientes:

Factor | Influencia en el tipo |

|---|---|

Tamaño del pago inicial | cuanto mayor sea el depósito, menor será el tipo |

Ingresos y estabilidad financiera | ingresos altos reducen el riesgo para el banco |

Valor de la propiedad | las propiedades del segmento premium se financian con mayor facilidad |

Productos bancarios | seguros y domiciliación de ingresos pueden reducir el tipo |

Estatus de residencia | los residentes suelen obtener tipos más bajos |

En promedio se puede considerar un tipo cercano a 3–3.3% anual para un perfil sólido de prestatario al comprar propiedad en Mallorca. Esto convierte la hipoteca en España para extranjeros en una de las formas más accesibles de financiar la compra de propiedad en Europa.

Gastos al formalizar una hipoteca en Mallorca

Al contratar hipoteca en Mallorca, es importante que el comprador tenga en cuenta no solo el pago inicial, sino también los gastos adicionales relacionados con la obtención del préstamo hipotecario. En España, en los últimos años parte de los gastos del proceso hipotecario se han redistribuido por ley: actualmente muchas comisiones bancarias son pagadas por el propio banco. Sin embargo, el prestatario sigue asumiendo ciertos costes obligatorios.

En promedio, los gastos adicionales al formalizar hipoteca inmobiliaria en España ascienden aproximadamente al 10–12% del valor de la propiedad, incluyendo los impuestos de compra y los gastos bancarios. Si se analiza únicamente la parte hipotecaria de la operación, existen varias categorías principales de gastos.

Principales gastos al formalizar una hipoteca

Tipo de gasto | Descripción | Coste aproximado |

|---|---|---|

Tasación de la propiedad (Tasación) | El banco exige una valoración independiente del inmueble para determinar su valor de mercado | 300 – 700 € |

Gastos notariales | Formalización del contrato hipotecario ante notario | pagado por el banco (según la ley) |

Registro de la hipoteca | Inscripción de la carga hipotecaria en el registro de la propiedad | pagado por el banco |

Comisión de apertura del préstamo | Algunos bancos cobran comisión por la formalización de la hipoteca | 0 – 1% del importe del préstamo |

Seguro de la propiedad | Seguro obligatorio del inmueble que sirve como garantía | 200 – 600 € al año |

Seguro de vida (a veces) | Puede ser requerido por el banco para reducir riesgos | depende de la edad del prestatario |

Gastos adicionales al comprar una propiedad

Es importante recordar que al comprar propiedad en venta en Mallorca también surgen gastos que no están directamente relacionados con la hipoteca, pero que son obligatorios para completar la operación.

Gasto | Valor aproximado |

|---|---|

Impuesto de transmisión patrimonial (ITP) | 8 – 13% dependiendo del valor |

Notario y registro de la compraventa | 1 – 2% |

Asesoramiento jurídico | 1 – 1.5% |

Verificación de la propiedad (verificación jurídica) | depende de la complejidad de la operación |

Gastos del intermediario hipotecario

Muchos compradores extranjeros prefieren obtener hipoteca en España para extranjeros a través de un intermediario hipotecario. El intermediario hipotecario ayuda a elegir el banco adecuado, preparar los documentos y negociar el tipo de interés.

Servicio | Coste |

|---|---|

Selección del banco y del programa | a menudo gratuito |

Acompañamiento completo de la operación | alrededor de 0.5 – 1% del importe del préstamo |

En algunos casos la comisión del broker es pagada por el banco, por lo que el servicio puede ser gratuito para el cliente.

Seguro hipotecario

Los bancos españoles normalmente exigen al menos un seguro obligatorio — el seguro del inmueble. Además, el banco puede ofrecer:

seguro de vida

seguro de pagos de la hipoteca

seguro de ingresos del prestatario

La contratación de estos productos a veces permite reducir el tipo de interés de hipoteca en Mallorca entre 0.2–0.5%.

Al planificar La compra de propiedades en Mallorca utilizando financiación hipotecaria, es importante tener en cuenta todos los gastos relacionados con la operación. Esto permitirá calcular con precisión el presupuesto de la transacción y evitar obligaciones financieras inesperadas.

Etapas para obtener una hipoteca en Mallorca

Obtener hipoteca en Mallorca es un proceso bastante estructurado que consta de varias etapas consecutivas. En promedio, la tramitación de una hipoteca tarda entre 4 y 8 semanas, dependiendo del banco, de la complejidad de la operación y de la integridad de la documentación del prestatario. A continuación analizaremos todo el proceso, desde la evaluación preliminar de las posibilidades financieras hasta la firma del contrato hipotecario ante notario.

Principales etapas para obtener una hipoteca

Etapa | Qué ocurre | Plazo |

|---|---|---|

Consulta preliminar | análisis del presupuesto, ingresos y posible importe del préstamo | 1–3 días |

Preparación de documentos | recopilación de documentos financieros del prestatario | 3–7 días |

Aprobación preliminar | el banco evalúa la solvencia del cliente | 1–2 semanas |

Tasación del inmueble | un tasador independiente determina el valor de mercado de la propiedad | 3–5 días |

Aprobación final | el banco aprueba las condiciones de la hipoteca | 3–7 días |

Firma ante notario | formalización del contrato hipotecario y registro | 1 día |

1. Análisis preliminar del presupuesto

El primer paso es evaluar las capacidades financieras del comprador. El banco o el intermediario hipotecario analiza los ingresos, los préstamos existentes y el nivel de ahorros. Esto permite entender qué importe de financiación se puede obtener dentro del programa hipoteca en España para no residentes y qué valor de propiedad se puede considerar.

En esta etapa muchos compradores comienzan la búsqueda de propiedad en venta en Mallorca, ya teniendo una comprensión preliminar del presupuesto disponible.

Villas en Venta en Mallorca

Apartamentos y Áticos en Venta en Mallorca

Propiedades de Lujo en Mallorca

2. Preparación de documentos

Para obtener hipoteca en España para extranjeros es necesario presentar un paquete de documentos. Normalmente el banco solicita:

pasaporte

número fiscal NIE

confirmación de ingresos

declaraciones fiscales

extractos bancarios

contrato de trabajo o documentos de la empresa

Para empresarios y propietarios de negocios la lista de documentos puede ser más amplia.

3. Aprobación preliminar de la hipoteca

Después de presentar los documentos, el banco realiza un análisis financiero del prestatario. En esta etapa se determinan:

el importe máximo del préstamo

el tipo de interés hipotecario

el tipo de interés aproximado

La obtención de una aprobación preliminar simplifica significativamente el proceso de compra de la propiedad, ya que el vendedor entiende que el comprador ya dispone de financiación.

4. Tasación del inmueble

La siguiente etapa es la tasación oficial del inmueble (tasación). El banco designa a un tasador independiente que determina el valor de mercado de la propiedad.

El coste de la tasación suele ser de 300–700 €, y su resultado influye directamente en el importe de hipoteca en Mallorca que el banco está dispuesto a conceder.

5. Aprobación final del préstamo

Después de la tasación del inmueble, el banco toma la decisión final y emite una oferta oficial de hipoteca (FEIN). En este documento se indican:

el tipo de interés

el plazo del préstamo

la cuota mensual

condiciones adicionales del banco

Según la legislación española, el prestatario debe recibir este documento al menos 10 días antes de la firma de la operación.

6. Firma de la hipoteca ante notario

La etapa final es la firma del contrato hipotecario simultáneamente con la compra de la propiedad. La operación se realiza ante notario, tras lo cual la hipoteca se registra en el registro de la propiedad de España.

Desde ese momento el comprador se convierte oficialmente en propietario del inmueble, y el banco obtiene una garantía hipotecaria sobre la propiedad.

Si planea comprar propiedad en Mallorca utilizando financiación hipotecaria, los especialistas de Aventin Real Estate Mallorca pueden ayudar a organizar todo el proceso — desde la selección de la propiedad hasta la interacción con los bancos y la formalización de la operación.

Amortización anticipada de la hipoteca en Mallorca

En España los prestatarios tienen derecho a realizar la amortización anticipada de hipoteca en Mallorca, total o parcial. Esto permite reducir el plazo del préstamo o disminuir el importe de las cuotas mensuales. La posibilidad de amortización anticipada está regulada por la legislación bancaria española, y la mayoría de los programas hipotecarios prevén esta opción.

Existen dos variantes principales de amortización anticipada:

Tipo de amortización | Qué ocurre |

|---|---|

Amortización parcial | el prestatario realiza un pago adicional y reduce la cuota mensual o el plazo del préstamo |

Amortización total | la hipoteca se cancela completamente |

Al mismo tiempo, los bancos pueden cobrar una pequeña comisión por amortización anticipada. El tamaño de la comisión depende del tipo de interés de la hipoteca.

Tipo de hipoteca | Comisión por amortización anticipada |

|---|---|

Tipo fijo | hasta 2% en los primeros años |

Tipo variable | normalmente hasta 0.25–0.5% |

En la práctica, muchos propietarios de propiedad en Mallorca utilizan la amortización anticipada para optimizar la carga financiera.

Ejemplo práctico:

Un comprador de Alemania adquirió una villa por valor de 1,2 millones € y obtuvo hipoteca en España para extranjeros por 700 000 €. Después de varios años, el valor de la propiedad aumentó y sus ingresos también crecieron. Realizó un pago adicional de 150 000 €, reduciendo el plazo del préstamo en 6 años y disminuyendo significativamente el pago total de intereses.

Otro escenario común es utilizar los ingresos procedentes de la venta de otro activo o negocio para realizar una amortización parcial de la hipoteca después de comprar propiedad en venta en Mallorca.

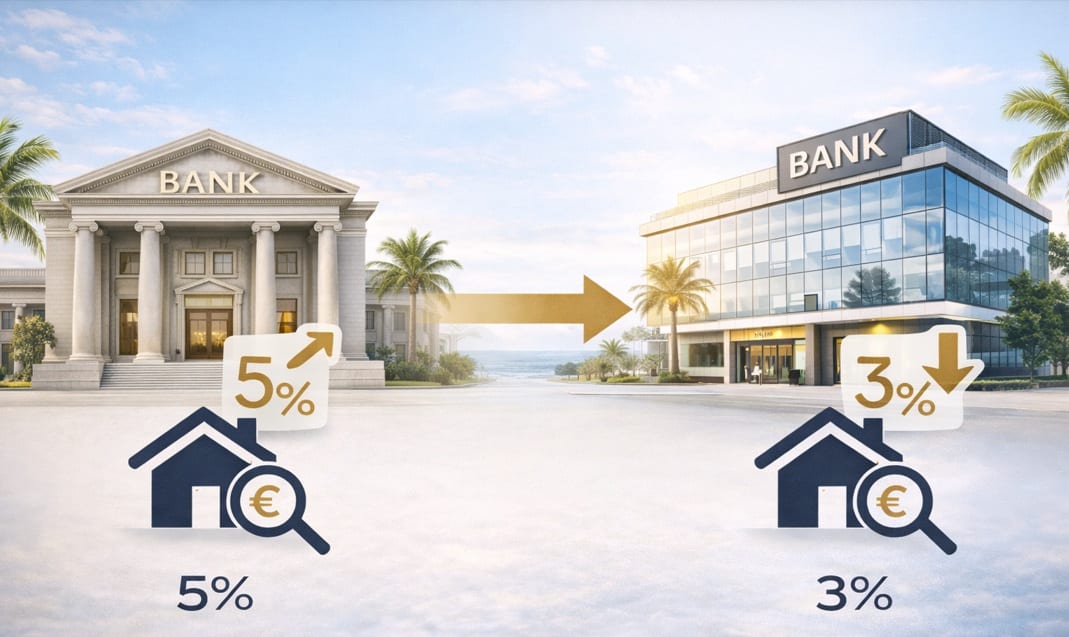

Refinanciación de hipoteca y traslado del préstamo a otro banco

Con el tiempo, las condiciones del préstamo hipotecario pueden dejar de ser ventajosas. En tales casos, el prestatario puede utilizar la refinanciación de hipoteca en Mallorca o trasladar la hipoteca a otro banco. En España este proceso se denomina subrogación de hipoteca.

La refinanciación permite cambiar las condiciones del préstamo — por ejemplo, reducir el tipo de interés, modificar el plazo de la hipoteca o pasar de un tipo variable a uno fijo.

Principales razones para refinanciar

Motivo | Qué cambia |

|---|---|

Reducción del tipo de interés | disminución de la cuota mensual |

Cambio del tipo de interés | paso de tipo variable a fijo |

Cambio del plazo del préstamo | reducción o ampliación del plazo |

Consolidación de créditos | Consolidación de varios créditos |

Traslado de la hipoteca a otro banco

Si otro banco ofrece condiciones más favorables para hipoteca inmobiliaria en España, el prestatario puede trasladar su hipoteca. El nuevo banco cancela el préstamo en el banco anterior y formaliza un nuevo contrato hipotecario.

Etapa | Descripción |

|---|---|

Solicitud de condiciones | el nuevo banco analiza la hipoteca actual |

Tasación del inmueble | se realiza una nueva tasación |

Oferta del banco | se establece un nuevo tipo de interés |

Firma de la nueva hipoteca | se realiza el traslado del préstamo |

En los últimos años los bancos compiten activamente por los clientes, por lo que muchos prestatarios pueden reducir el tipo de interés hipotecario en 0.5–1% gracias a la refinanciación.

Por ejemplo, si el propietario de una propiedad contrató hipoteca en Mallorca hace varios años con un tipo del 3.8%, y actualmente los tipos del mercado se sitúan alrededor del 3%, el traslado a otro banco puede reducir significativamente el coste total del préstamo.

La refinanciación es una herramienta popular entre los propietarios que compraron propiedad en Mallorca hace varios años y desean adaptar las condiciones de su hipoteca a la situación económica actual.

Venta de una propiedad en Mallorca si la hipoteca aún no está pagada

La situación en la que el propietario desea vender una propiedad que aún tiene una hipoteca en Mallorca activa ocurre con bastante frecuencia. En España es una práctica completamente normal y la existencia de una hipoteca no es un obstáculo para la venta del inmueble. Lo principal es organizar correctamente el proceso de la operación y la interacción con el banco.

Al vender una propiedad con una hipoteca activa existen varios escenarios posibles. La opción más común es cancelar el saldo del préstamo en el momento de la operación ante notario. En este caso, parte de los fondos que el comprador paga por la propiedad se envían directamente al banco para cancelar la deuda hipotecaria.

Cómo se realiza la operación al vender una propiedad con hipoteca

Etapa | Qué ocurre |

|---|---|

Solicitud de certificado del banco | el vendedor obtiene un documento con el saldo exacto de la hipoteca |

Firma del contrato de compraventa | el comprador transfiere los fondos de la operación |

Cancelación de la deuda hipotecaria | parte de los fondos se envía al banco |

Eliminación de la carga | la hipoteca se elimina del registro de la propiedad |

Si el valor de la propiedad es superior al saldo del préstamo, el vendedor recibe la diferencia entre el precio de venta y la deuda con el banco.

Transferencia de la hipoteca al comprador

A veces el comprador puede asumir la hipoteca existente del vendedor. Esto se denomina subrogación de hipoteca (subrogación). En ese caso el comprador continúa pagando el préstamo actual en las mismas condiciones o en condiciones modificadas, si el banco aprueba su situación financiera.

Ejemplos reales de la práctica

Caso 1. Venta de una villa con hipoteca parcialmente pagada

El propietario de una villa en el suroeste de Mallorca compró la propiedad por 950 000 € utilizando hipoteca inmobiliaria en España. Cinco años después, el valor de la casa aumentó a 1,25 millones €. El saldo de la hipoteca era de 420 000 €. En el momento de la venta, el comprador transfirió los fondos, de los cuales el banco recibió el importe para cancelar el préstamo, mientras que el vendedor recibió el resto.

Caso 2. Transferencia de la hipoteca al nuevo propietario

El comprador adquirió un apartamento de la categoría propiedad en venta en Mallorca y aceptó asumir la hipoteca existente del vendedor con un tipo fijo favorable del 2.1%, obtenido varios años antes. El banco verificó la situación financiera del comprador y aprobó el traslado del préstamo.

Incluso si la hipoteca aún no está pagada, el propietario puede vender una propiedad en Mallorca sin problemas. Una correcta gestión de la operación permite cancelar el préstamo de forma segura y completar la venta del inmueble.

Aspectos importantes a tener en cuenta al obtener una hipoteca en Mallorca

Antes de formalizar hipoteca en Mallorca, es importante tener en cuenta varios factores que influyen directamente en las condiciones del préstamo, en los plazos de aprobación y en la estrategia financiera de la compra de una propiedad. En los últimos años el mercado hipotecario europeo ha cambiado significativamente bajo la influencia de acontecimientos económicos globales.

¿Es posible obtener una hipoteca de forma remota?

Actualmente la mayoría de los bancos españoles permiten solicitar una hipoteca a distancia. El comprador puede iniciar el proceso de hipoteca en España para extranjeros desde su país: enviar documentos, obtener una aprobación preliminar y acordar las condiciones del préstamo.

Sin embargo, la etapa final — la firma del contrato hipotecario ante notario en España — normalmente requiere la presencia personal. En algunos casos se puede utilizar un poder notarial si el comprador no puede viajar a Mallorca.

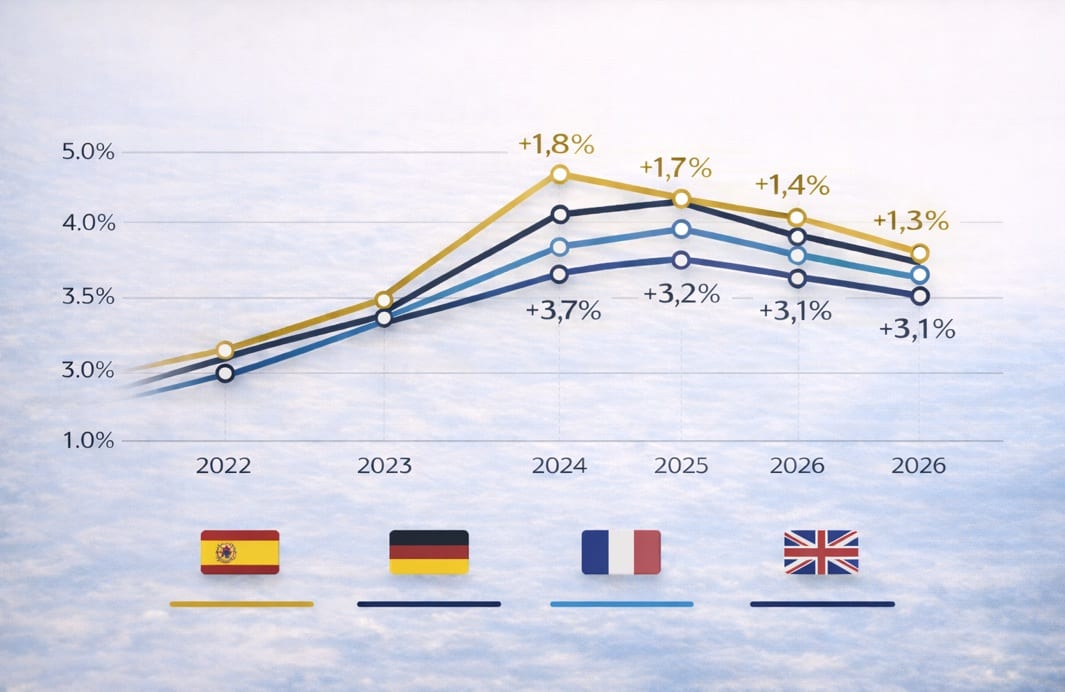

Cómo han cambiado los tipos hipotecarios en los últimos años

El coste de hipoteca inmobiliaria en España ha sido influenciado significativamente por los acontecimientos económicos globales de los últimos años:

COVID-19 (2020–2021) — los tipos alcanzaron mínimos históricos

crisis energética e inflación (2022–2023) — los tipos aumentaron bruscamente

estabilización económica (2024–2026) — el mercado se ha adaptado gradualmente

A pesar del aumento de los tipos después de la pandemia, la demanda de comprar propiedad en Mallorca sigue siendo alta. Mallorca se considera uno de los mercados inmobiliarios más estables de Europa, por lo que los bancos continúan financiando activamente a los compradores.

Comparación de los tipos hipotecarios en Europa (2022–2026)

País | 2022 | 2023 | 2024 | 2025 | 2026 | Cambio |

|---|---|---|---|---|---|---|

España | ~1.6% | ~3.4% | ~3.2% | ~3.1% | ~3.0% | +1.4% |

Alemania | ~1.5% | ~3.7% | ~3.5% | ~3.3% | ~3.2% | +1.7% |

Francia | ~1.7% | ~3.5% | ~3.3% | ~3.2% | ~3.1% | +1.4% |

Reino Unido | ~2.0% | ~4.5% | ~4.2% | ~4.0% | ~3.8% | +1.8% |

Como se puede observar en la tabla, el aumento de los tipos se produjo en toda Europa. Sin embargo, los tipos de hipoteca en Mallorca siguen siendo competitivos en comparación con otros países.

¿Se compra más vivienda con hipoteca?

Después de la pandemia, la estructura del mercado cambió. En 2020–2021 muchos compradores adquirieron propiedades sin préstamo, utilizando capital acumulado. Sin embargo, en los últimos años la proporción de operaciones con hipoteca ha vuelto a aumentar.

Hoy en día alrededor del 50–60% de los compradores de propiedades en Mallorca utilizan hipoteca en España para no residentes u otros programas hipotecarios locales. Esto se debe a que la hipoteca sigue siendo una herramienta financiera eficaz para comprar propiedad e invertir.

Si planea adquirir propiedad en venta en Mallorca y considera financiación hipotecaria, es importante tener en cuenta la dinámica actual del mercado y planificar con antelación la estructura de la operación. Los especialistas de Aventin Real Estate Mallorca le ayudarán a elegir la estrategia óptima de compra y encontrar las condiciones hipotecarias más favorables.

Ejemplo de cálculo de una hipoteca en Mallorca

Para comprender mejor cómo funciona hipoteca en Mallorca, analicemos algunos ejemplos prácticos de cálculo. En la mayoría de los casos los bancos financian 60–70% del valor de la propiedad para no residentes y hasta 80% para residentes en España, mientras que el plazo del préstamo puede alcanzar 25–30 años.

Ejemplo 1 — Compra de un apartamento en Mallorca

Parámetro | Valor |

|---|---|

Precio de la propiedad | 500 000 € |

Pago inicial (30%) | 150 000 € |

Importe de la hipoteca | 350 000 € |

Tipo de interés | 3.2% |

Plazo del préstamo | 25 años |

Cuota mensual | ~1 690 € |

En este caso el comprador utiliza hipoteca en España para no residentes para adquirir propiedad en venta en Mallorca y financia el 70% del valor del inmueble.

Ejemplo 2 — Compra de una villa en Mallorca

Parámetro | Valor |

|---|---|

Precio de la propiedad | 1 200 000 € |

Pago inicial (35%) | 420 000 € |

Importe de la hipoteca | 780 000 € |

Tipo de interés | 3.1% |

Plazo del préstamo | 25 años |

Cuota mensual | ~3 750 € |

Estos cálculos permiten a los compradores comprender de antemano el presupuesto de la operación y evaluar qué tan cómoda será la cuota mensual al comprar propiedad en Mallorca.

Calculadora de Hipoteca en Mallorca

Esta calculadora permite a los usuarios calcular por sí mismos el importe del préstamo, el tipo de interés y el plazo de la hipoteca.

FAQ: Preguntas frecuentes sobre la hipoteca en Mallorca

¿Se puede obtener una hipoteca en Mallorca si no soy residente en España?

Sí. La mayoría de los bancos ofrecen hipoteca en España para extranjeros, lo que permite a compradores extranjeros financiar 60–70% del valor de la propiedad.

¿Cuál es el pago inicial mínimo?

Para no residentes normalmente se requiere 30–40% del valor de la propiedad, además de fondos adicionales para cubrir los gastos de compra (aproximadamente 10–12%).

¿Cuánto tiempo tarda obtener una hipoteca?

En promedio el proceso de obtención de hipoteca en Mallorca tarda 4–8 semanas, incluyendo la verificación de documentos, la tasación del inmueble y la aprobación del banco.

¿Se puede amortizar la hipoteca antes de tiempo?

Sí. Los bancos españoles permiten la amortización anticipada parcial o total del préstamo. A veces se cobra una pequeña comisión dependiendo del tipo de interés.

¿Se puede alquilar una propiedad comprada con hipoteca?

Sí, siempre que no esté prohibido por las condiciones del contrato hipotecario. Muchos inversores compran propiedades en Mallorca con fines de inversión precisamente con el objetivo de alquilar posteriormente.

¿Se puede obtener la hipoteca de forma remota?

Gran parte del proceso puede realizarse a distancia. Sin embargo, la firma final del contrato normalmente se realiza ante notario en España.

Compra de propiedades en Mallorca con hipoteca

Si planea adquirir una propiedad en Mallorca y está considerando financiación hipotecaria, los especialistas de Aventin Real Estate Mallorca le ayudarán a completar todo el proceso — desde la selección de la propiedad hasta la obtención de la hipoteca y la formalización de la operación.

Más del 40% de los clientes de Aventin Real Estate compran propiedades utilizando hipoteca, por lo que nuestro equipo tiene una amplia experiencia práctica trabajando con bancos españoles y compradores internacionales.

Le ayudaremos a:

seleccionar la propiedad adecuada

obtener una aprobación preliminar de la hipoteca

elegir el banco con las mejores condiciones

organizar el asesoramiento jurídico de la operación

Lea también nuestros artículos:

Propiedades en Mallorca – Explora por tipo y ubicación

Para descubrir más oportunidades inmobiliarias en Mallorca, explora nuestras principales categorías.

Tanto si buscas comprar una vivienda en Mallorca, una villa con vistas al mar, obra nueva o propiedades en las zonas más demandadas como Palma, Santa Ponsa, Cala Vinyes o el suroeste de Mallorca, aquí encontrarás una selección cuidada de inmuebles adaptados a tus necesidades.

Descubre ahora todas las propiedades en Mallorca y encuentra tu vivienda ideal.

Listados generales | Tipos de propiedad en Mallorca | Las ubicaciones más populares | ||

|---|---|---|---|---|

Author: Aventin Real Estate Experts