Der Kauf von Immobilien auf Mallorca gehört weiterhin zu den beliebtesten Investitions- und Lebensstrategien für internationale Käufer in Europa. Die Insel zählt seit vielen Jahren zu den gefragtesten Regionen Spaniens für den Erwerb eines Zweitwohnsitzes, einer Kapitalanlage oder eines dauerhaften Wohnsitzes. Laut Daten spanischer Banken und Immobilienagenturen werden etwa 55–65 % aller Immobilienkäufe auf Mallorca mit Hilfe einer Immobilienfinanzierung durchgeführt, insbesondere bei internationalen Käufern, die Immobilien auf Mallorca kaufen möchten.

Der Grund ist einfach: Eine Hypothek in Spanien bleibt im europäischen Vergleich relativ zugänglich, und spanische Banken arbeiten aktiv mit internationalen Kunden. Heute können sowohl Einwohner Spaniens als auch ausländische Käufer eine Hypothek auf Mallorca erhalten, darunter Bürger aus Deutschland, Großbritannien, der Schweiz, den skandinavischen Ländern und vielen weiteren Staaten. Dadurch wird der Immobilienkauf auf Mallorca aus finanzieller Sicht deutlich flexibler.

Gleichzeitig hat die Finanzierung einer Immobilie in Spanien für ausländische Käufer ihre eigenen Besonderheiten. Banken analysieren sorgfältig das Einkommen des Kreditnehmers, die Vermögensstruktur, den steuerlichen Wohnsitz sowie die Herkunft der finanziellen Mittel. Außerdem ist es wichtig, die Unterschiede zwischen verschiedenen Hypothekenzinsen, den Anforderungen an das Eigenkapital, den Bedingungen für eine vorzeitige Rückzahlung sowie den zusätzlichen Kosten bei der Finanzierung zu verstehen.

In diesem ausführlichen Leitfaden erklären wir, wie man im Jahr 2026 eine Hypothek auf Mallorca erhält, welche Banken die besten Konditionen anbieten, wie viel Eigenkapital für den Kauf von Immobilien auf Mallorca erforderlich ist und welche Schritte vom ersten Antrag bis zur Unterzeichnung des Hypothekenvertrags beim Notar notwendig sind.

Wenn Sie gerade erst beginnen, sich mit dem Immobilienmarkt der Insel zu beschäftigen, empfehlen wir außerdem unseren analytischen Überblick über den Immobilienmarkt auf Mallorca.

Lesen Sie unseren ausführlichen Überblick über den Immobilienmarkt auf Mallorca: Immobilienpreise Mallorca 2026: Marktanalyse, Prognose und Investment-Guide

In diesem Artikel erklären die Spezialisten von Aventin Real Estate Mallorca ausführlich den gesamten Prozess der Immobilienfinanzierung – von den Anforderungen der Banken bis hin zu praktischen Beispielen für die Berechnung monatlicher Hypothekenraten. Dadurch können Sie besser verstehen, wie Sie sicher und effizient Immobilien auf Mallorca kaufen können, indem Sie eine Hypothek nutzen und gleichzeitig Risiken sowie zusätzliche Kosten minimieren.

Wer kann eine Hypothek auf Mallorca erhalten: Anforderungen an Kreditnehmer

Eine Hypothek auf Mallorca kann sowohl von Einwohnern Spaniens als auch von ausländischen Staatsbürgern beantragt werden, die außerhalb des Landes leben. Spanische Banken arbeiten aktiv mit internationalen Immobilienkäufern zusammen, weshalb Immobilienfinanzierungen in Spanien für Nicht-Residenten eine weit verbreitete Praxis sind, insbesondere in beliebten Märkten wie Mallorca.

Am häufigsten nehmen Bürger aus Ländern der Europäischen Union eine Hypothek auf Mallorca auf, darunter Deutschland, Frankreich, die Niederlande, Belgien und Schweden sowie Käufer aus Großbritannien und der Schweiz. Allerdings können spanische Banken auch Anträge von Kreditnehmern aus anderen Ländern prüfen, sofern sie ein stabiles Einkommen und eine transparente Herkunft ihrer finanziellen Mittel nachweisen können.

Um eine Hypothek in Spanien als Ausländer zu erhalten, muss der Kreditnehmer mehrere grundlegende Anforderungen der Banken erfüllen.

Wichtige Anforderungen an Kreditnehmer

Anforderung | Beschreibung |

|---|---|

Nachweisbares Einkommen | Banken verlangen offizielle Einkommensnachweise wie Gehalt, Dividenden, Unternehmens- oder Kapitalerträge |

Finanzielle Stabilität | Eine stabile Beschäftigung oder ein eigenes Unternehmen seit mindestens 1–2 Jahren wird empfohlen |

Kreditgeschichte | Positive Bonität im Wohnsitzland |

Alter des Kreditnehmers | In der Regel zwischen 21 und 70–75 Jahren am Ende der Kreditlaufzeit |

Eigenkapital | Verfügbarkeit von Eigenmitteln für die Anzahlung |

Dokumente | Reisepass, spanische Steuernummer (NIE), Kontoauszüge und Einkommensnachweise |

Für Nicht-Residenten finanzieren Banken in der Regel etwa 60–70 % des Immobilienwerts, während Einwohner Spaniens häufig einen höheren Finanzierungsanteil erhalten können.

Es ist wichtig zu verstehen, dass jede Bank einen Kreditantrag individuell bewertet. Neben dem Einkommen berücksichtigen Banken auch bestehende Verbindlichkeiten, die Art der zu kaufenden Immobilie sowie das gesamte finanzielle Profil des Kunden. Aus diesem Grund lassen sich viele Käufer, die Immobilien auf Mallorca kaufen möchten, zunächst eine Hypothek vorab genehmigen, um den verfügbaren Budgetrahmen für den Immobilienkauf besser einschätzen zu können.

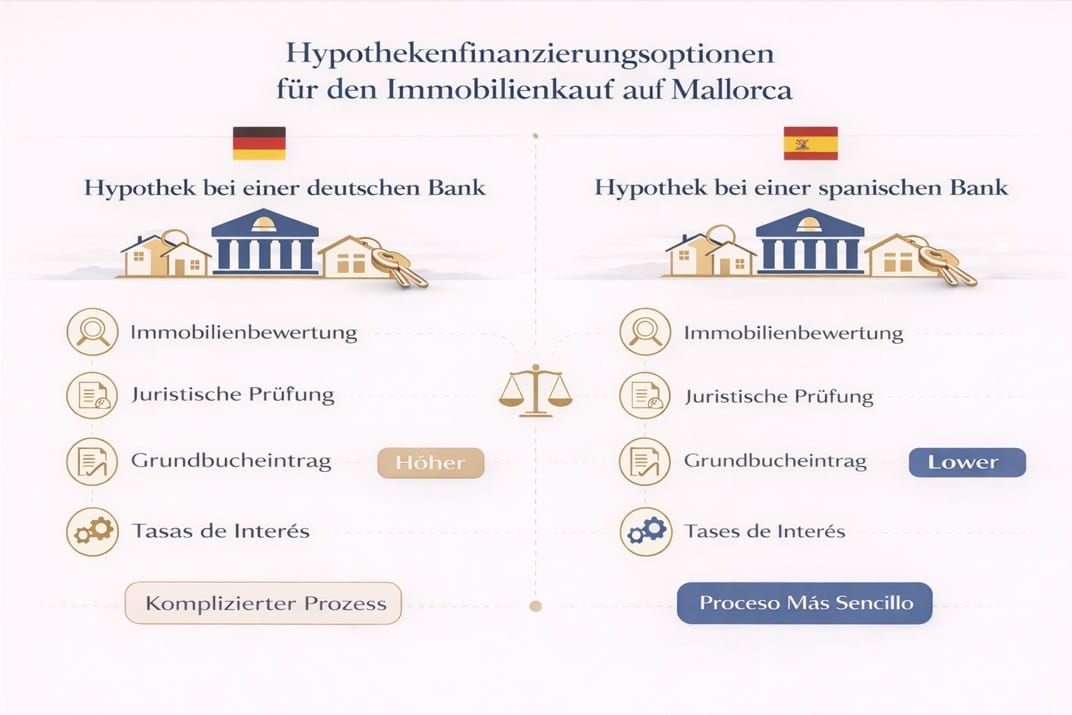

Kann man eine Hypothek für den Immobilienkauf auf Mallorca in Deutschland aufnehmen?

Viele Käufer aus Europa, insbesondere aus Deutschland, stellen sich die Frage, ob es möglich ist, eine Hypothek für eine Immobilie auf Mallorca bei einer Bank im eigenen Land aufzunehmen, ohne sich an spanische Finanzinstitute zu wenden. Theoretisch ist dies möglich, in der Praxis wird dieses Modell jedoch deutlich seltener genutzt als eine Hypothek direkt bei einer spanischen Bank auf Mallorca zu beantragen.

Der Hauptgrund liegt darin, dass Banken in der Regel bevorzugen, Immobilienkredite mit einer Sicherheit zu vergeben, die sich im selben Land befindet, in dem die Bank tätig ist. Befindet sich die Immobilie in Spanien, müsste eine deutsche Bank eine Immobilienbewertung, eine rechtliche Prüfung sowie die Eintragung der Hypothek in einer anderen Rechtsordnung durchführen. Das macht den Prozess deutlich komplizierter und erhöht die administrativen Kosten.

Dennoch können einige große europäische Banken und private Finanzinstitute ihren Kunden eine Finanzierung für den Kauf von Immobilien auf Mallorca anbieten. In solchen Fällen werden meist zwei Modelle genutzt.

Mögliche Finanzierungsmodelle in Deutschland

Variante | Beschreibung |

|---|---|

Kredit mit Besicherung durch Immobilie in Deutschland | Der Käufer nutzt eine bereits vorhandene Immobilie in Deutschland als Kreditsicherheit |

Großer Konsumentenkredit | Wird verwendet, wenn die Finanzierungssumme relativ klein ist |

Internationale Bankprogramme | Einige Banken bieten Finanzierungen für Immobilien im Ausland für Premium-Kunden an |

Trotz dieser Möglichkeiten entscheiden sich die meisten internationalen Käufer dafür, eine Hypothek direkt bei spanischen Banken aufzunehmen. Dies liegt an einer transparenteren Kreditstruktur, oft besseren Finanzierungskonditionen und daran, dass die Hypothek in dem Land eingetragen wird, in dem sich die Immobilie befindet.

Darüber hinaus arbeiten spanische Banken aktiv mit internationalen Käufern zusammen und bieten spezielle Programme für Immobilienfinanzierungen in Spanien für ausländische Käufer an. Dadurch ist der Kreditprozess für Personen, die Immobilien auf Mallorca kaufen möchten, häufig schneller und einfacher über lokale Banken.

Gibt es Unterschiede zwischen Hypothekenprogrammen auf dem spanischen Festland und auf Mallorca?

Eine der häufigsten Fragen von Immobilienkäufern lautet, ob sich die Bedingungen für eine Hypothek auf Mallorca von den Hypothekenprogrammen unterscheiden, die Banken auf dem spanischen Festland anbieten. In den meisten Fällen gibt es keine wesentlichen Unterschiede zwischen den Kreditprogrammen, da das spanische Bankensystem durch ein einheitliches Gesetz und allgemeine Kreditrichtlinien geregelt wird.

Die größten Banken Spaniens sind im gesamten Land tätig und bieten sowohl auf dem Festland als auch auf den Inseln dieselben grundlegenden Finanzierungsprodukte an. Das bedeutet, dass die Bedingungen für eine Immobilienfinanzierung in Spanien – Zinssätze, maximale Laufzeit der Hypothek, Anforderungen an Kreditnehmer und Ablauf der Kreditvergabe – grundsätzlich unabhängig von der Region gleich sind.

Typische Parameter einer Hypothek in Spanien

Parameter | Typische Bedingungen |

|---|---|

Maximale Laufzeit der Hypothek | bis zu 25–30 Jahre |

Finanzierung für Einwohner Spaniens | bis zu 80 % des Immobilienwertes |

Finanzierung für Nicht-Residenten | normalerweise 60–70 % |

Arten der Zinssätze | fest, variabel oder kombiniert |

Maximale Schuldenbelastung | etwa 30–35 % des Einkommens |

In der Praxis können jedoch kleinere Unterschiede auftreten, die nicht mit der Region selbst, sondern mit den Besonderheiten eines bestimmten Immobilienmarktes zusammenhängen. Auf Mallorca achten viele Banken beispielsweise besonders auf die Bewertung von Immobilien in Premiumlagen wie Palma, Son Vida oder Puerto Andratx. Der Grund dafür ist, dass der Immobilienmarkt auf Mallorca zu den teuersten und gefragtesten Immobilienmärkten Spaniens gehört.

Es sollte auch berücksichtigt werden, dass Banken in Regionen mit besonders hoher Immobiliennachfrage Transaktionen häufig noch sorgfältiger prüfen. Dennoch bleiben der grundlegende Ablauf der Immobilienfinanzierung in Spanien für ausländische Käufer sowie die Kreditbedingungen im ganzen Land gleich. Dadurch ist der Kauf von Immobilien auf Mallorca und die Aufnahme einer Hypothek eine relativ transparente und verständliche Vorgehensweise – unabhängig davon, ob sich die Immobilie auf dem Festland oder auf der Insel befindet.

Welche Kreditsumme kann man mit einer Hypothek auf Mallorca erhalten?

Die Höhe einer Hypothek auf Mallorca hängt von mehreren wichtigen Faktoren ab: dem Status des Kreditnehmers (Einwohner oder Nicht-Resident in Spanien), dem Einkommen, dem Wert der Immobilie sowie der finanziellen Historie des Kunden. Spanische Banken verwenden ein relativ klares und transparentes Modell zur Berechnung der möglichen Kreditsumme.

In den meisten Fällen finanziert eine Bank einen bestimmten Prozentsatz des geschätzten Immobilienwerts und nicht des tatsächlichen Kaufpreises. Wenn die Bewertung unter dem Kaufpreis liegt, wird die Hypothek auf Grundlage dieser niedrigeren Bewertung berechnet.

Welchen Anteil des Immobilienwerts finanziert die Bank?

Art des Kreditnehmers | Maximale Finanzierung |

|---|---|

Einwohner Spaniens | bis zu 80 % des Immobilienwerts |

Nicht-Residenten | normalerweise 60–70 % |

Premium-Kunden | in manchen Fällen bis zu 70–75 % |

Das bedeutet, dass Käufer, die Immobilien auf Mallorca kaufen möchten, über ausreichend Eigenkapital für die Anzahlung verfügen müssen.

Wie hoch ist die erforderliche Anzahlung?

Kategorie | Höhe des Eigenkapitals |

|---|---|

Nicht-Resident | etwa 30–40 % des Immobilienwerts |

Resident | etwa 20–30 % |

Zusätzliche Kosten | weitere etwa 10–12 % des Kaufpreises |

Wenn beispielsweise eine Immobilie auf Mallorca für 1.000.000 € gekauft wird, benötigt ein Käufer ohne Wohnsitz in Spanien in der Regel etwa 400.000–450.000 € Eigenkapital (Anzahlung plus Kaufnebenkosten).

Maximale Schuldenbelastung

Banken in Spanien folgen einer Regel der finanziellen Stabilität: Die monatliche Hypothekenrate sollte in der Regel nicht mehr als 30–35 % des Nettoeinkommens des Kreditnehmers betragen.

Kennzahl | Wert |

|---|---|

Empfohlene Schuldenquote | bis zu 30 % des Einkommens |

Maximale Quote | 35–40 % in Einzelfällen |

Bei der Prüfung eines Kreditantrags analysieren Banken nicht nur das aktuelle Einkommen, sondern auch bestehende Kredite, laufende Familienausgaben sowie die finanziellen Vermögenswerte des Antragstellers.

Arten von Hypotheken auf Mallorca und Zinssätze

Spanische Banken bieten verschiedene Hypothekenmodelle für Immobilienkäufer an. Der Hauptunterschied zwischen ihnen liegt in der Struktur der Zinssätze. Beim Abschluss einer Hypothek auf Mallorca kann der Kreditnehmer zwischen festen, variablen oder kombinierten Zinssätzen wählen.

Die Wahl der Zinsstruktur beeinflusst sowohl die monatliche Belastung als auch das finanzielle Risiko und die Gesamtkosten des Kredits über die gesamte Laufzeit.

Wichtigste Hypothekenarten in Spanien

Hypothekentyp | Eigenschaften | Für wen geeignet |

|---|---|---|

Fester Zinssatz | Zinssatz bleibt während der gesamten Laufzeit gleich | Käufer, die stabile monatliche Raten wünschen |

Variabler Zinssatz | Zinssatz ist an den Euribor gekoppelt und kann sich ändern | Käufer, die mit sinkenden Zinsen rechnen |

Kombinierter Zinssatz | Zunächst fester Zinssatz, danach variabel | Mischung aus Stabilität und Flexibilität |

Hypothek mit festem Zinssatz

Bei einem festen Zinssatz bleibt der Zinssatz während der gesamten Kreditlaufzeit unverändert – in der Regel zwischen 20 und 30 Jahren. Dadurch weiß der Kreditnehmer von Anfang an genau, wie hoch die monatliche Rate sein wird.

Diese Variante ist besonders bei internationalen Käufern beliebt, da sie eine hohe finanzielle Planungssicherheit bietet.

Parameter | Wert |

|---|---|

Typischer Zinssatz | 2,8 % – 3,7 % |

Laufzeit | bis zu 30 Jahre |

Änderung der Rate | keine |

Hypothek mit variablem Zinssatz

Der variable Zinssatz hängt vom Euribor-Index ab, der mehrmals im Jahr angepasst wird. Die Bank fügt darauf eine feste Marge hinzu.

Beispiel:

Euribor + 1,2 %

Steigt der Euribor, erhöht sich auch die monatliche Rate. Sinkt der Euribor, reduziert sich die Zahlung entsprechend.

Parameter | Wert |

|---|---|

Anfangszinssatz | 2,2 % – 3,0 % |

Zinsanpassung | alle 6–12 Monate |

Risiko | Änderung der monatlichen Rate |

Kombinierte Hypothek

Das kombinierte Modell gewinnt in Spanien zunehmend an Beliebtheit. In den ersten Jahren gilt ein fester Zinssatz (meist 5–10 Jahre), danach wird der Kredit automatisch auf einen variablen Zinssatz umgestellt.

Zeitraum | Zinssatz |

|---|---|

erste 5–10 Jahre | fest |

restliche Laufzeit | Euribor + Bankmarge |

Dieses Modell wird häufig von Käufern gewählt, die Immobilien auf Mallorca als Investition betrachten, da es anfängliche Stabilität mit potenziell niedrigeren Zinsen in der Zukunft verbindet.

Im nächsten Abschnitt betrachten wir die aktuellen Hypothekenzinsen auf Mallorca im Jahr 2026 sowie die Angebote der größten spanischen Banken.

Aktuelle Hypothekenzinsen auf Mallorca im Jahr 2026

Die Zinssätze für eine Hypothek auf Mallorca orientieren sich an der allgemeinen Bankenpolitik in Spanien und hängen in erster Linie vom Euribor ab, dem wichtigsten Referenzzinssatz für Hypothekenkredite in Europa. Anfang 2026 liegt der Euribor bei etwa 2,2 %, was sich direkt auf die Kosten von Immobilienfinanzierungen auswirkt.

Infolgedessen bieten die meisten Banken in Spanien Hypotheken mit Zinssätzen zwischen etwa 2,5 % und 3,7 % pro Jahr an. Der genaue Zinssatz hängt von der Art der Hypothek, dem finanziellen Profil des Kreditnehmers sowie von zusätzlichen Bankprodukten ab, wie beispielsweise Versicherungen oder der Überweisung des Gehaltskontos zur finanzierenden Bank.

Durchschnittliche Hypothekenzinsen im Jahr 2026

Zinssatztyp | Durchschnittlicher Bereich |

|---|---|

Variabler Zinssatz | 2,5 % – 2,9 % |

Fester Zinssatz | 2,8 % – 3,7 % |

Kombinierter Zinssatz | 2,7 % – 3,4 % |

Die besten Konditionen erhalten in der Regel Käufer mit hohem Einkommen sowie Kunden, die Immobilien im Wert von 300.000 € oder mehr erwerben – ein typisches Preisniveau im Immobilienmarkt auf Mallorca.

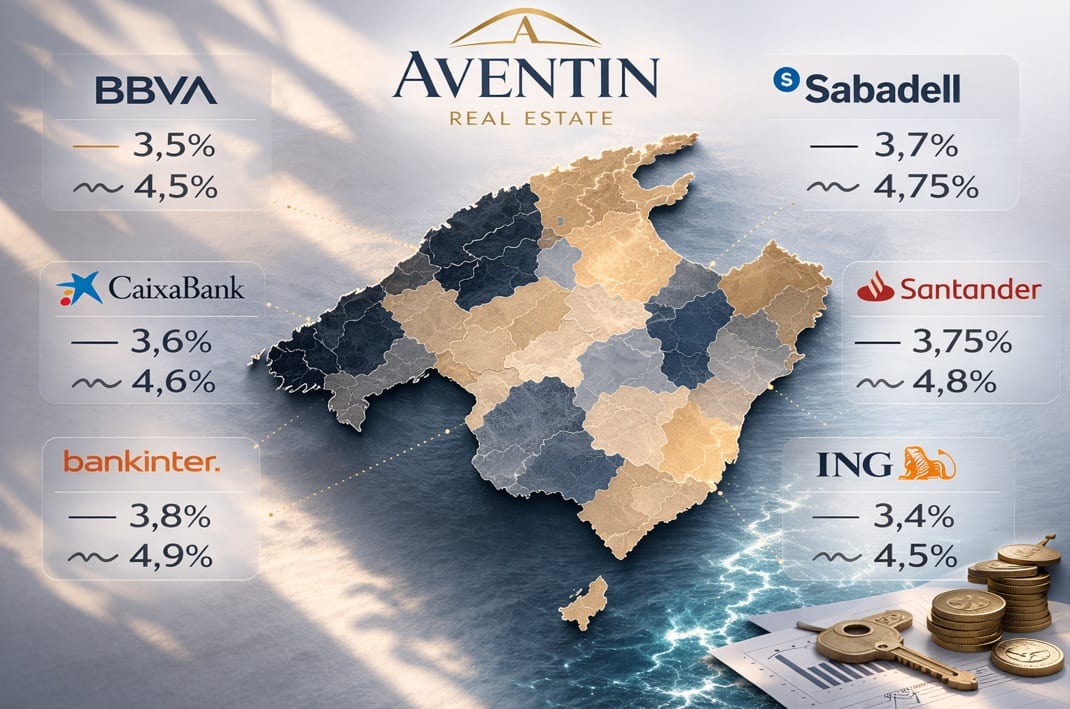

Größte Banken für Hypotheken auf Mallorca

Hypotheken für den Kauf von Immobilien auf Mallorca werden von nahezu allen großen spanischen Banken angeboten. Zu den beliebtesten Banken bei internationalen Immobilienkäufern gehören insbesondere folgende Institute.

Bank | Zinssatztyp | Beispielzinssatz | Maximale Laufzeit | Besonderheiten |

|---|---|---|---|---|

Banco Sabadell | fest / variabel | ab etwa 3,45 % | bis zu 25–30 Jahre | besonders beliebt bei internationalen Käufern |

BBVA | fest | etwa 3,6 % | bis zu 25–30 Jahre | vergibt aktiv Hypotheken an Nicht-Residenten |

CaixaBank | fest / kombiniert | ab etwa 3,5 % | bis zu 30 Jahre | eine der größten Banken Spaniens |

Santander | fest / variabel | etwa 2,55–3,55 % | bis zu 30 Jahre | wettbewerbsfähige Programme für Neukunden |

Bankinter | fest / variabel | etwa 3,0–3,6 % | bis zu 30 Jahre | häufig attraktive Konditionen für Residenten |

ING | variabel | Euribor + etwa 0,8 % | bis zu 25–30 Jahre | einer der niedrigsten Margenaufschläge |

Wovon hängt der Hypothekenzinssatz ab?

Banken legen den Zinssatz individuell für jeden Kreditnehmer fest. Zu den wichtigsten Faktoren, die die Höhe der Hypothekenzinsen beeinflussen, gehören:

Faktor | Einfluss auf den Zinssatz |

|---|---|

Höhe des Eigenkapitals | Je höher die Anzahlung, desto niedriger der Zinssatz |

Einkommen und finanzielle Stabilität | Höheres Einkommen reduziert das Risiko für die Bank |

Immobilienwert | Premium-Immobilien lassen sich oft leichter finanzieren |

Bankprodukte | Versicherungen oder Gehaltsüberweisung können den Zinssatz senken |

Wohnsitzstatus | Einwohner Spaniens erhalten häufig bessere Konditionen |

Im Durchschnitt können Käufer mit einem stabilen finanziellen Profil bei einer Immobilienfinanzierung auf Mallorca mit einem Zinssatz von etwa 3–3,3 % pro Jahr rechnen. Damit bleibt eine Hypothek in Spanien für ausländische Käufer eine der attraktivsten Möglichkeiten, Immobilien in Europa zu finanzieren.

Im nächsten Abschnitt betrachten wir detailliert alle Kosten, die bei der Aufnahme einer Hypothek auf Mallorca entstehen, einschließlich Bankgebühren, Immobilienbewertung, Versicherungen und der Dienstleistungen von Hypothekenberatern.

Kosten für eine Hypothek auf Mallorca

Beim Abschluss einer Hypothek auf Mallorca sollten Käufer nicht nur die Anzahlung berücksichtigen, sondern auch die zusätzlichen Kosten, die mit der Finanzierung verbunden sind. In Spanien wurden in den letzten Jahren einige Kosten gesetzlich neu verteilt, sodass heute viele Bankgebühren von der Bank selbst übernommen werden. Dennoch trägt der Kreditnehmer weiterhin bestimmte verpflichtende Kosten.

Im Durchschnitt belaufen sich die zusätzlichen Kosten beim Immobilienkauf in Spanien auf etwa 10–12 % des Immobilienpreises. Darin enthalten sind sowohl Steuern beim Immobilienkauf als auch verschiedene Nebenkosten der Finanzierung. Betrachtet man ausschließlich den Hypothekenteil der Transaktion, gibt es mehrere zentrale Kostenkategorien.

Wichtigste Kosten bei der Hypothekenaufnahme

Kostenart | Beschreibung | Ungefähre Kosten |

|---|---|---|

Immobilienbewertung | Die Bank verlangt eine unabhängige Bewertung zur Feststellung des Marktwerts | 300 – 700 € |

Notarkosten | Beurkundung des Hypothekenvertrags | wird gesetzlich von der Bank bezahlt |

Registrierung der Hypothek | Eintragung der Hypothek im Grundbuch | wird von der Bank bezahlt |

Bearbeitungsgebühr | Manche Banken verlangen eine Gebühr für die Kreditvergabe | 0 – 1 % der Kreditsumme |

Gebäudeversicherung | Pflichtversicherung für die finanzierte Immobilie | 200 – 600 € pro Jahr |

Lebensversicherung (optional) | Kann von der Bank zur Risikoreduzierung verlangt werden | abhängig vom Alter |

Zusätzliche Kosten beim Immobilienkauf

Beim Kauf von Immobilien auf Mallorca entstehen außerdem Kosten, die nicht direkt mit der Hypothek zusammenhängen, jedoch für den Abschluss der Transaktion erforderlich sind.

Kosten | Durchschnittlicher Betrag |

|---|---|

Grunderwerbsteuer (ITP) | etwa 8 – 13 % je nach Immobilienwert |

Notar und Grundbuch | etwa 1 – 2 % |

Rechtsberatung | etwa 1 – 1,5 % |

Juristische Prüfung der Immobilie | abhängig von der Komplexität der Transaktion |

Kosten für einen Hypothekenberater

Viele internationale Käufer entscheiden sich dafür, ihre Immobilienfinanzierung über einen Hypothekenberater zu organisieren. Ein Berater hilft bei der Auswahl der Bank, der Vorbereitung der Unterlagen und bei Verhandlungen über den Zinssatz.

Dienstleistung | Kosten |

|---|---|

Auswahl der Bank und des Kreditprogramms | oft kostenlos |

Komplettbetreuung der Finanzierung | etwa 0,5 – 1 % der Kreditsumme |

In manchen Fällen übernimmt die Bank die Provision des Beraters, sodass dieser Service für den Käufer kostenfrei sein kann.

Hypothekenversicherungen

Spanische Banken verlangen in der Regel mindestens eine obligatorische Versicherung – die Gebäudeversicherung. Zusätzlich können Banken weitere Versicherungsprodukte anbieten:

Lebensversicherung

Versicherung der Hypothekenzahlungen

Einkommensversicherung des Kreditnehmers

Der Abschluss solcher Zusatzprodukte kann den Zinssatz einer Hypothek auf Mallorca häufig um etwa 0,2–0,5 % reduzieren.

Bei der Planung des Kaufs von Immobilien auf Mallorca mit Hypothekenfinanzierung ist es daher wichtig, alle zusätzlichen Kosten im Voraus zu berücksichtigen. Dadurch lässt sich das Gesamtbudget der Transaktion realistisch kalkulieren und unerwartete finanzielle Verpflichtungen können vermieden werden.

Schritte zur Aufnahme einer Hypothek auf Mallorca

Der Erhalt einer Hypothek auf Mallorca ist ein klar strukturierter Prozess, der aus mehreren aufeinanderfolgenden Schritten besteht. In der Regel dauert die Beantragung einer Immobilienfinanzierung etwa 4 bis 8 Wochen, abhängig von der Bank, der Komplexität der Transaktion und der Vollständigkeit der Unterlagen des Kreditnehmers.

Im Folgenden betrachten wir den gesamten Ablauf – von der ersten Einschätzung der finanziellen Möglichkeiten bis zur Unterzeichnung des Hypothekenvertrags beim Notar.

Wichtigste Schritte bei der Hypothekenaufnahme

Schritt | Was passiert | Dauer |

|---|---|---|

Erstberatung | Analyse von Budget, Einkommen und möglicher Kreditsumme | 1–3 Tage |

Vorbereitung der Unterlagen | Sammlung der finanziellen Dokumente | 3–7 Tage |

Vorläufige Kreditzusage | Bank bewertet die Kreditwürdigkeit | 1–2 Wochen |

Immobilienbewertung | Unabhängiger Gutachter ermittelt den Marktwert | 3–5 Tage |

Endgültige Genehmigung | Bank bestätigt die Hypothekenkonditionen | 3–7 Tage |

Unterzeichnung beim Notar | Abschluss des Hypothekenvertrags und Registrierung | 1 Tag |

1. Erste Analyse des Budgets

Der erste Schritt besteht darin, die finanziellen Möglichkeiten des Käufers zu bewerten. Die Bank oder ein Hypothekenberater analysiert Einkommen, bestehende Kredite und vorhandene Ersparnisse. Dadurch lässt sich bestimmen, welche Finanzierungssumme möglich ist und welche Immobilienpreise realistisch in Betracht gezogen werden können.

In dieser Phase beginnen viele Käufer bereits aktiv nach Immobilien auf Mallorca zu suchen, da sie eine erste Vorstellung ihres verfügbaren Budgets haben.

Villen zum Verkauf auf Mallorca

Wohnungen auf Mallorca kaufen

Luxusimmobilien auf Mallorca

2. Vorbereitung der Unterlagen

Um eine Hypothek in Spanien als ausländischer Käufer zu erhalten, muss ein umfassendes Dokumentenpaket eingereicht werden. Banken verlangen in der Regel folgende Unterlagen:

Reisepass

spanische Steuernummer (NIE)

Einkommensnachweise

Steuererklärungen

Kontoauszüge

Arbeitsvertrag oder Unternehmensdokumente

Für Unternehmer und Geschäftsinhaber kann die Liste der erforderlichen Unterlagen umfangreicher sein.

3. Vorläufige Genehmigung der Hypothek

Nach Einreichung der Dokumente führt die Bank eine finanzielle Analyse des Kreditnehmers durch. In dieser Phase werden festgelegt:

maximale Kreditsumme

Art des Zinssatzes

voraussichtlicher Hypothekenzins

Eine Vorabgenehmigung erleichtert den Immobilienkauf erheblich, da Verkäufer erkennen, dass der Käufer bereits über eine gesicherte Finanzierung verfügt.

4. Immobilienbewertung

Der nächste Schritt ist die offizielle Bewertung der Immobilie. Die Bank beauftragt einen unabhängigen Gutachter, der den Marktwert des Objekts ermittelt.

Die Kosten für eine Bewertung liegen normalerweise zwischen 300 und 700 €, und das Ergebnis hat direkten Einfluss auf die Höhe der möglichen Hypothek.

5. Endgültige Kreditgenehmigung

Nach der Immobilienbewertung trifft die Bank eine endgültige Entscheidung und stellt ein offizielles Hypothekenangebot aus. Dieses Dokument enthält:

Zinssatz

Kreditlaufzeit

monatliche Rate

zusätzliche Bankbedingungen

Nach spanischem Recht muss der Kreditnehmer dieses Dokument mindestens 10 Tage vor der Unterzeichnung der Kauf- und Hypothekenverträge erhalten.

6. Unterzeichnung der Hypothek beim Notar

Der letzte Schritt ist die Unterzeichnung des Hypothekenvertrags gleichzeitig mit dem Kaufvertrag der Immobilie. Die Transaktion findet beim Notar statt, danach wird die Hypothek im spanischen Grundbuch registriert.

Ab diesem Zeitpunkt wird der Käufer offiziell Eigentümer der Immobilie, während die Bank ein Pfandrecht auf das Objekt erhält.

Wenn Sie planen, Immobilien auf Mallorca mit Hilfe einer Hypothek zu kaufen, können die Spezialisten von Aventin Real Estate Mallorca den gesamten Prozess organisieren – von der Auswahl der Immobilie bis zur Zusammenarbeit mit Banken und der vollständigen Abwicklung der Transaktion.

Vorzeitige Rückzahlung einer Hypothek auf Mallorca

In Spanien haben Kreditnehmer das Recht, eine Hypothek vorzeitig zurückzuzahlen – entweder vollständig oder teilweise. Dadurch kann entweder die Kreditlaufzeit verkürzt oder die monatliche Rate reduziert werden.

Die Möglichkeit einer vorzeitigen Rückzahlung ist im spanischen Bankrecht geregelt, und die meisten Hypothekenprogramme bieten diese Option an.

Zwei Hauptformen der vorzeitigen Rückzahlung

Art der Rückzahlung | Beschreibung |

|---|---|

Teilrückzahlung | Der Kreditnehmer zahlt einen zusätzlichen Betrag und reduziert entweder die monatliche Rate oder die Laufzeit |

Vollständige Rückzahlung | Die Hypothek wird vollständig abgelöst |

Banken können in bestimmten Fällen eine kleine Gebühr für die vorzeitige Rückzahlung verlangen. Die Höhe der Gebühr hängt vom Hypothekentyp ab.

Hypothekentyp | Gebühr |

|---|---|

Fester Zinssatz | bis zu 2 % in den ersten Jahren |

Variabler Zinssatz | meist bis zu 0,25–0,5 % |

In der Praxis nutzen viele Eigentümer auf Mallorca die vorzeitige Rückzahlung, um ihre finanzielle Belastung zu optimieren.

Praxisbeispiel

Ein Käufer aus Deutschland erwarb eine Villa im Wert von 1,2 Millionen € und nahm dafür eine Hypothek über 700.000 € auf. Einige Jahre später stieg der Wert der Immobilie, und auch sein Einkommen erhöhte sich. Durch eine zusätzliche Zahlung von 150.000 € konnte er die Kreditlaufzeit um 6 Jahre verkürzen und die Gesamtzinskosten erheblich reduzieren.

Ein weiteres häufiges Szenario ist die teilweise Rückzahlung der Hypothek durch Einnahmen aus dem Verkauf eines anderen Vermögenswerts oder Unternehmens.

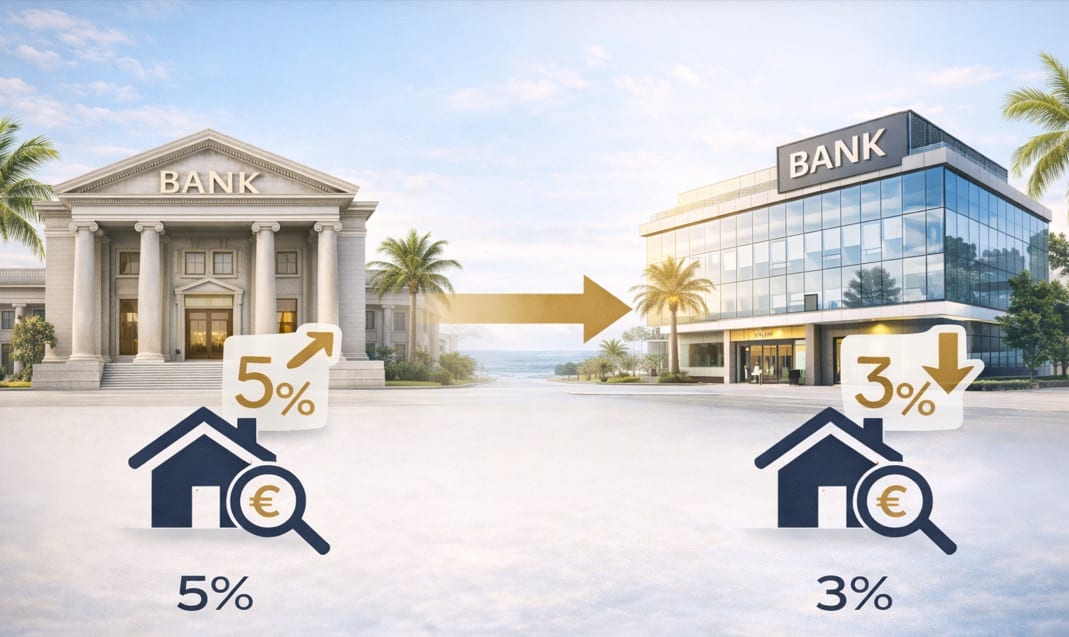

Refinanzierung einer Hypothek und Wechsel der Bank

Mit der Zeit können die Konditionen einer Hypothek weniger attraktiv werden. In solchen Fällen kann der Kreditnehmer eine Refinanzierung in Betracht ziehen oder die Hypothek zu einer anderen Bank übertragen. In Spanien wird dieser Prozess Subrogation der Hypothek genannt.

Eine Refinanzierung ermöglicht es, die Kreditbedingungen zu verändern – zum Beispiel den Zinssatz zu senken, die Laufzeit zu ändern oder von einem variablen zu einem festen Zinssatz zu wechseln.

Häufige Gründe für eine Refinanzierung

Grund | Veränderung |

|---|---|

Senkung des Zinssatzes | niedrigere monatliche Rate |

Wechsel des Zinssatztyps | von variabel zu fest |

Änderung der Kreditlaufzeit | Verkürzung oder Verlängerung |

Konsolidierung von Krediten | Zusammenlegung mehrerer Kredite |

Übertragung der Hypothek zu einer anderen Bank

Wenn eine andere Bank bessere Konditionen für eine Immobilienfinanzierung bietet, kann der Kreditnehmer seine Hypothek übertragen lassen. Die neue Bank übernimmt die Restschuld bei der alten Bank und schließt einen neuen Kreditvertrag ab.

Schritt | Beschreibung |

|---|---|

Anfrage der Konditionen | neue Bank analysiert bestehende Hypothek |

Immobilienbewertung | neue Bewertung wird durchgeführt |

Kreditangebot | neue Konditionen werden festgelegt |

Unterzeichnung | Hypothek wird offiziell übertragen |

In den letzten Jahren konkurrieren Banken zunehmend um Kunden, weshalb viele Kreditnehmer ihren Hypothekenzins durch eine Refinanzierung um etwa 0,5–1 % senken können.

Zum Beispiel: Wenn ein Eigentümer vor einigen Jahren eine Hypothek mit 3,8 % Zinssatz aufgenommen hat und aktuelle Marktzinsen etwa 3 % betragen, kann ein Bankwechsel die Gesamtkosten des Kredits erheblich reduzieren.

Die Refinanzierung ist ein beliebtes Instrument für Immobilienbesitzer, die vor einigen Jahren Immobilien auf Mallorca gekauft haben und ihre Hypothekenbedingungen an die aktuelle wirtschaftliche Situation anpassen möchten.

Verkauf einer Immobilie auf Mallorca, wenn die Hypothek noch nicht vollständig zurückgezahlt ist

Die Situation, dass ein Eigentümer eine Immobilie verkaufen möchte, für die noch eine Hypothek auf Mallorca besteht, kommt relativ häufig vor. In Spanien ist dies eine völlig normale Praxis, und eine bestehende Hypothek stellt kein Hindernis für den Verkauf der Immobilie dar. Entscheidend ist lediglich, dass der Verkaufsprozess korrekt organisiert wird und die Zusammenarbeit mit der Bank reibungslos erfolgt.

Beim Verkauf einer Immobilie mit bestehender Hypothek gibt es mehrere mögliche Szenarien. Die häufigste Variante ist die Tilgung des restlichen Hypothekendarlehens im Moment der Beurkundung beim Notar. In diesem Fall wird ein Teil des Kaufpreises direkt an die Bank überwiesen, um die verbleibende Hypothekenschuld zu begleichen.

Ablauf eines Immobilienverkaufs mit bestehender Hypothek

Schritt | Was passiert |

|---|---|

Anfrage bei der Bank | Der Verkäufer erhält eine Bescheinigung über die genaue Restschuld |

Unterzeichnung des Kaufvertrags | Der Käufer überweist den Kaufpreis |

Rückzahlung der Hypothek | Ein Teil des Kaufpreises wird an die Bank überwiesen |

Löschung der Belastung | Die Hypothek wird aus dem Grundbuch gelöscht |

Wenn der Immobilienwert höher ist als die verbleibende Kreditschuld, erhält der Verkäufer die Differenz zwischen Verkaufspreis und Restschuld.

Übertragung der Hypothek auf den Käufer

In manchen Fällen kann der Käufer die bestehende Hypothek des Verkäufers übernehmen. Dieses Verfahren wird Subrogation der Hypothek genannt. Der Käufer übernimmt dabei das laufende Darlehen zu denselben oder zu angepassten Konditionen, sofern die Bank seine Bonität prüft und zustimmt.

Praxisbeispiele

Fall 1 — Verkauf einer Villa mit teilweise zurückgezahlter Hypothek

Der Eigentümer einer Villa im Südwesten von Mallorca kaufte die Immobilie für 950.000 € mit Hilfe einer Immobilienfinanzierung in Spanien. Fünf Jahre später stieg der Wert des Hauses auf 1,25 Millionen €, während die verbleibende Hypothek 420.000 € betrug. Beim Verkauf der Immobilie zahlte der Käufer den Kaufpreis, wovon ein Teil direkt an die Bank zur Tilgung des Darlehens ging. Der Verkäufer erhielt den verbleibenden Betrag.

Fall 2 — Übernahme der Hypothek durch den Käufer

Ein Käufer erwarb eine Wohnung auf Mallorca und erklärte sich bereit, die bestehende Hypothek des Verkäufers zu übernehmen. Diese hatte einen besonders günstigen festen Zinssatz von 2,1 %, der einige Jahre zuvor abgeschlossen worden war. Nach Prüfung der finanziellen Situation des Käufers genehmigte die Bank die Übertragung des Darlehens.

Somit kann eine Immobilie auf Mallorca auch dann problemlos verkauft werden, wenn die Hypothek noch nicht vollständig zurückgezahlt wurde. Eine professionelle Begleitung der Transaktion ermöglicht eine sichere Ablösung des Kredits und einen erfolgreichen Abschluss des Immobilienverkaufs.

Wichtige Aspekte beim Abschluss einer Hypothek auf Mallorca

Bevor eine Hypothek auf Mallorca abgeschlossen wird, sollten mehrere Faktoren berücksichtigt werden, die direkten Einfluss auf die Kreditbedingungen, die Dauer der Genehmigung und die finanzielle Strategie des Immobilienkaufs haben. In den letzten Jahren hat sich der europäische Hypothekenmarkt aufgrund globaler wirtschaftlicher Entwicklungen deutlich verändert.

Kann eine Hypothek aus der Ferne beantragt werden?

Heute erlauben die meisten spanischen Banken eine digitale Beantragung einer Hypothek. Käufer können den Prozess der Immobilienfinanzierung bereits aus ihrem Heimatland beginnen: Dokumente einreichen, eine Vorabgenehmigung erhalten und Kreditkonditionen abstimmen.

Der letzte Schritt — die Unterzeichnung des Hypothekenvertrags beim Notar in Spanien — erfordert jedoch in der Regel die persönliche Anwesenheit. In einigen Fällen kann eine notarielle Vollmacht genutzt werden, wenn der Käufer nicht nach Mallorca reisen kann.

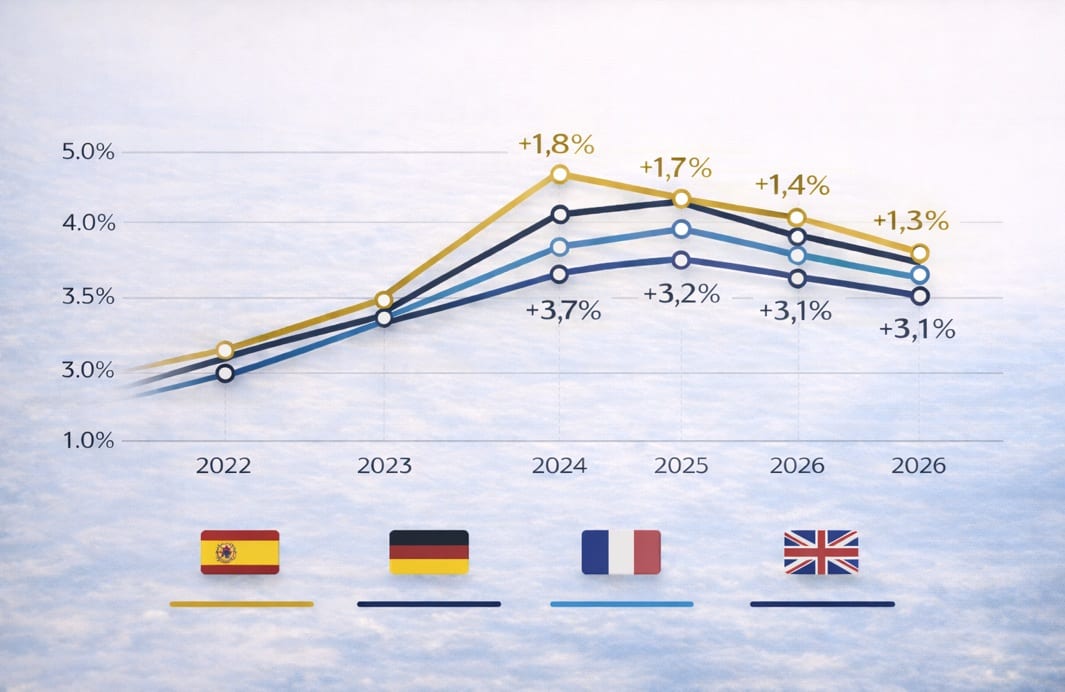

Entwicklung der Hypothekenzinsen in den letzten Jahren

Die Kosten einer Immobilienfinanzierung in Spanien wurden in den vergangenen Jahren stark von globalen wirtschaftlichen Ereignissen beeinflusst:

COVID-19 (2020–2021) — Hypothekenzinsen erreichten historische Tiefstände

Energiekrise und Inflation (2022–2023) — deutlicher Anstieg der Zinsen

wirtschaftliche Stabilisierung (2024–2026) — allmähliche Anpassung des Marktes

Trotz des Zinsanstiegs nach der Pandemie bleibt die Nachfrage nach Immobilien auf Mallorca hoch. Die Insel gilt als einer der stabilsten Immobilienmärkte Europas, weshalb Banken weiterhin aktiv Immobilienkäufe finanzieren.

Vergleich der Hypothekenzinsen in Europa (2022–2026)

Land | 2022 | 2023 | 2024 | 2025 | 2026 | Veränderung |

|---|---|---|---|---|---|---|

Spanien | ~1,6 % | ~3,4 % | ~3,2 % | ~3,1 % | ~3,0 % | +1,4 % |

Deutschland | ~1,5 % | ~3,7 % | ~3,5 % | ~3,3 % | ~3,2 % | +1,7 % |

Frankreich | ~1,7 % | ~3,5 % | ~3,3 % | ~3,2 % | ~3,1 % | +1,4 % |

Vereinigtes Königreich | ~2,0 % | ~4,5 % | ~4,2 % | ~4,0 % | ~3,8 % | +1,8 % |

Wie die Tabelle zeigt, sind die Hypothekenzinsen in ganz Europa gestiegen. Dennoch bleiben die Zinssätze für Immobilienfinanzierungen auf Mallorca im internationalen Vergleich wettbewerbsfähig.

Werden Immobilien häufiger mit Hypothek gekauft?

Nach der Pandemie hat sich die Struktur des Immobilienmarktes verändert. In den Jahren 2020–2021 kauften viele Käufer Immobilien ohne Kredit und nutzten angespartes Kapital.

In den letzten Jahren ist der Anteil der Käufe mit Hypothek jedoch wieder gestiegen. Heute nutzen etwa 50–60 % der Immobilienkäufer auf Mallorca eine Hypothekenfinanzierung, da sie weiterhin ein effektives Instrument für Immobilienkäufe und Investitionen darstellt.

Wenn Sie den Kauf einer Immobilie auf Mallorca planen und eine Hypothekenfinanzierung in Betracht ziehen, ist es wichtig, die aktuelle Marktdynamik zu berücksichtigen und die Struktur der Transaktion frühzeitig zu planen. Die Spezialisten von Aventin Real Estate Mallorca helfen Ihnen dabei, die optimale Strategie für den Immobilienkauf zu entwickeln und die besten Hypothekenkonditionen zu finden.

Beispielrechnung einer Hypothek auf Mallorca

Um besser zu verstehen, wie eine Immobilienfinanzierung auf Mallorca funktioniert, betrachten wir einige praktische Beispiele. In den meisten Fällen finanzieren Banken 60–70 % des Immobilienwerts für Nicht-Residenten und bis zu 80 % für Residenten, während die Laufzeit des Darlehens bis zu 25–30 Jahre betragen kann.

Beispiel 1 — Kauf einer Wohnung auf Mallorca

Parameter | Wert |

|---|---|

Immobilienpreis | 500.000 € |

Eigenkapital (30 %) | 150.000 € |

Hypothekenbetrag | 350.000 € |

Zinssatz | 3,2 % |

Kreditlaufzeit | 25 Jahre |

Monatliche Rate | ca. 1.690 € |

Beispiel 2 — Kauf einer Villa auf Mallorca

Parameter | Wert |

|---|---|

Immobilienpreis | 1.200.000 € |

Eigenkapital (35 %) | 420.000 € |

Hypothekenbetrag | 780.000 € |

Zinssatz | 3,1 % |

Kreditlaufzeit | 25 Jahre |

Monatliche Rate | ca. 3.750 € |

Solche Berechnungen helfen Käufern, das Budget einer Immobilientransaktion realistisch einzuschätzen und zu verstehen, wie hoch die monatliche Belastung beim Immobilienkauf sein wird.

Hypothekenrechner für Mallorca

Mit diesem Hypothekenrechner können Nutzer Kreditsumme, Zinssatz und Laufzeit der Immobilienfinanzierung selbst berechnen.

FAQ: Häufig gestellte Fragen zur Hypothek auf Mallorca

Kann ich eine Hypothek auf Mallorca erhalten, wenn ich kein Einwohner Spaniens bin?

Ja. Die meisten Banken vergeben Hypotheken an ausländische Käufer und finanzieren in der Regel 60–70 % des Immobilienwerts.

Wie hoch ist die minimale Eigenkapitalquote?

Nicht-Residenten benötigen normalerweise 30–40 % Eigenkapital sowie zusätzliche Mittel für Kaufnebenkosten (etwa 10–12 % des Immobilienpreises).

Wie lange dauert die Genehmigung einer Hypothek?

Der gesamte Prozess dauert im Durchschnitt 4 bis 8 Wochen, einschließlich Dokumentenprüfung, Immobilienbewertung und endgültiger Genehmigung durch die Bank.

Kann eine Hypothek vorzeitig zurückgezahlt werden?

Ja. Spanische Banken erlauben eine teilweise oder vollständige vorzeitige Rückzahlung. Je nach Hypothekentyp kann eine kleine Gebühr anfallen.

Kann eine mit Hypothek gekaufte Immobilie vermietet werden?

Ja, sofern dies im Hypothekenvertrag nicht eingeschränkt ist. Viele Investoren kaufen Immobilien auf Mallorca gezielt mit der Absicht, sie anschließend zu vermieten.

Kann eine Hypothek aus der Ferne beantragt werden?

Der Großteil des Prozesses kann online erfolgen. Die endgültige Unterzeichnung des Hypothekenvertrags erfolgt jedoch normalerweise beim Notar in Spanien.

Immobilienkauf auf Mallorca mit Hypothek

Wenn Sie eine Immobilie auf Mallorca kaufen möchten und eine Hypothekenfinanzierung in Betracht ziehen, helfen Ihnen die Spezialisten von Aventin Real Estate Mallorca, den gesamten Prozess zu organisieren – von der Auswahl der Immobilie bis zur Finanzierung und zum Abschluss der Transaktion.

Mehr als 40 % der Kunden von Aventin Real Estate erwerben Immobilien mit Hilfe einer Hypothek. Unser Team verfügt daher über umfangreiche Erfahrung in der Zusammenarbeit mit spanischen Banken und internationalen Käufern.

Wir helfen Ihnen dabei:

die passende Immobilie auszuwählen

eine Vorabgenehmigung für die Hypothek zu erhalten

die Bank mit den besten Konditionen zu finden

die rechtliche Begleitung der Transaktion zu organisieren

Lesen Sie auch unsere weiteren ausführlichen Artikel:

Der „New York Effekt“: Warum Mallorca zum neuen Luxus-Immobilienstandort für globale Investoren wird

Immobilienpreise Mallorca 2026: Marktanalyse, Prognose und Investment-Guide

Immobilien auf Mallorca – Kategorien nach Typ und Lage entdecken

Um weitere Immobilienmöglichkeiten auf Mallorca zu entdecken, finden Sie hier unsere wichtigsten Kategorien.

Ob Sie eine Wohnung auf Mallorca kaufen, eine Villa mit Meerblick suchen oder sich für Neubauprojekte und Investitionsimmobilien interessieren – hier finden Sie sorgfältig ausgewählte Angebote in den gefragtesten Regionen wie Palma, Santa Ponsa, Cala Vinyes und im Südwesten Mallorcas.

Entdecken Sie jetzt alle Immobilien auf Mallorca und finden Sie Ihr perfektes Objekt.

Immobilientypen | Immobilientypen in Mallorca | Die beliebtesten Lagen | ||

|---|---|---|---|---|